丁苯橡胶:贸易摩擦预期升级 对丁苯橡胶行业影响几何

【导语】特朗普胜选美国总统后,部分政策或影响大宗商品的货源流向,丁苯橡胶作为产业链终端产品,加征关税的政策或增加丁苯橡胶消费领域成品出口的成本,从而影响到丁苯橡胶消费量。

美国产能占全球丁苯橡胶产能比例达13%

据卓创资讯(301299)监测数据显示,2024年全球丁苯橡胶产能预计681.7万吨,其中乳聚丁苯橡胶产能占比62%附近,溶聚丁苯橡胶产能占比38%。亚洲丁苯橡胶产能占比最大,占比58.9%,美洲占比20.24%,中国、美国在亚洲、美洲占比均居首。从各个国家占比来看,中国占全球丁苯橡胶产能的比例达到28%,是全球丁苯橡胶主要的供应国家,从丁苯橡胶消费流向看,中国消费占全球消费的60%之上,中国是丁苯橡胶重要的产销区。美国占全球丁苯橡胶产能的比例达到13%,近些年,美国丁苯橡胶未有新增的产能,主要是行业利润稳定性差。

加征关税政策对中国丁苯橡胶供应无明显影响

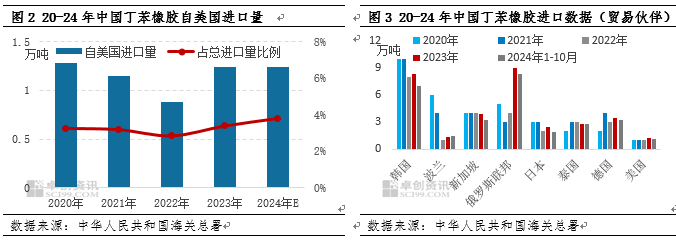

2020-2024年中国丁苯橡胶自美国贸易伙伴进口量基本在1.2万吨附近,且近五年无明显的增加趋势,占丁苯橡胶总进口量的比例不足4%,主要是来料加工贸易方式。中国丁苯橡胶进口贸易伙伴主要为韩国、波兰、新加坡、俄罗斯、日本等国家,2024年中国丁苯橡胶自俄罗斯进口的量居首,且占比继续扩大。2024年1-10月中国丁苯橡胶进口贸易伙伴中居前五位分别是俄罗斯、韩国、新加坡、德国、泰国,TOP5约总进口总量的75%。其中俄罗斯仍占据主导地位,占比达26%,其次是韩国,占比约21%。其中进口自韩国的货源量在进口总量中占比有所下滑,进口自俄罗斯的货源占比有所增加。2024年中国丁苯橡胶产能预计达187.5万吨,约占全球丁苯橡胶产能的28%附近,国产量预期产量或继续提升,且新增产量多集中在高端的丁苯橡胶,目前中国丁苯橡胶高端牌号部分来自美国,总体自美国进口的占比不足4%。从占比看特朗普减税和制造业回流政策对丁苯橡胶进口无影响。

加征关税对中国丁苯橡胶需求暂无影响

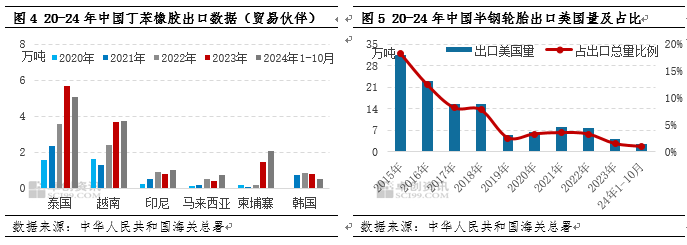

2020-2024年中国丁苯橡胶出口到东南亚地区的量约占总出口量的75%之上。2024年1-10月中国丁苯橡胶出口贸易伙伴中居前五位的分别是泰国、越南、柬埔寨、印度尼西亚、马来西亚。其中泰国、越南与柬埔寨三国总数占比约67%,主要原因在于中国轮胎企业在东南亚地区建设的工厂主要分布在泰国、越南、柬埔寨,且这些国家丁苯橡胶需求量大于供应量,所以对原料丁苯橡胶的进口依存度增加。未来五年,中国轮胎厂海外布局仍在扩大,中国出口的主要贸易伙伴或存在一定的变化。密切关注美国对于其他相关国家的贸易政策对于中国轮胎海外建厂以及对丁苯橡胶出口的影响。

丁苯橡胶的主要下游消费领域是轮胎行业,该领域占丁苯橡胶下游消费的75%附近。中国半钢轮胎出口依赖度较高,接近50%,因此半钢轮胎出口市场是轮胎消费的重要组成部分。从近10年的数据来看,中国半钢轮胎出口到美国的量以及占比呈现逐年走低的态势。尤其2019年中国半钢轮胎出口到美国的量下滑明显,2019年贸易政策引发的贸易摩擦集中爆发,加征关税增加半钢轮胎出口美国成本的背景下,当年中国半钢轮胎出口美国的量同比下滑65%,占出口总量的比例2.5%附近。截至2024年,中国出口美国的半钢胎占比回落至0.9%。自2019年贸易摩擦加征关税爆发后,中国半钢轮胎企业为了规避贸易壁垒,考虑到人工成本、原料成本等,积极在海外布局建厂,目前分别在泰国、越南、柬埔寨、赛尔维亚、墨西哥等国建有轮胎企业,未来也将会继续向非洲布局。因此特朗普政府可能对中国商品加征关税政策,并不会对现有的丁苯橡胶消费量等造成较大冲击,但需要关注美国对东南亚各个国家轮胎出口美国的政策变化,中国轮胎出口仍面临挑战。

综合以上分析,中国丁苯橡胶供应对美国依存度低,中国半钢轮胎出口美国的量的依赖度也明显下滑,所以特朗普胜选美国总统相关的政策预期对丁苯橡胶产业无明显影响。但特朗普计划削减对新能源的补贴和政策支持,可能减少对电动汽车的政策激励,全球新能源市场的增速或受抑制;而中国高端丁苯橡胶消费上升主要得益于中国新能源汽车产销上升的驱动,随着中国丁苯橡胶产能饱和的现状,中国新能源汽车仍然需要得到更多国家和地区的认可,密切关注相关国家贸易政策以及特朗普政府关税政策的落地情况。